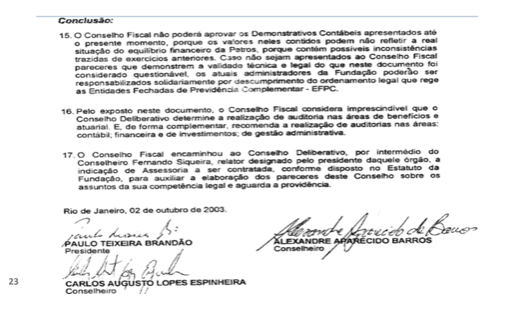

O desequilíbrio atuarial do Plano Petros do Sistema Petrobras em razão de recomendações e decisões importantes não realizadas.Em 2003, a Petros passou a ter um Conselho Fiscal composto por dois membros eleitos pelos participantes e assistidos e dois indicados pelas patrocinadoras, cabendo a presidência ao eleito pelos participantes e assistidos com maior número de votos. Revendo o primeiro parecer sobre Demonstrações Contábeis, destacamos a conclusão adiante copiada.  Podemos destacar nesta conclusão, em parecer sobre as contas e gestão da Administração da Petros correspondente ao Exercício de 2003, referente ao primeiro semestre, assinado por dois Conselheiros Fiscais eleitos pelos participantes e assistidos e por um Conselheiro Fiscal indicado pelas patrocinadoras. - O Conselho Fiscal não poderia aprovar os Demonstrativos Contábeis....... (Como não aprovou naquele ano e nos 14 seguintes);

- Os administradores que não respondessem aos questionamentos feitos para validar os números apresentados poderiam ser responsabilizados.........(e deveriam ser responsabilizados); e

- O Conselho Fiscal considerou imprescindível a realização de auditorias nas áreas de benefícios e atuarial. E, de forma complementar, auditorias nas áreas contábil, financeira, de investimentos e da gestão administrativa.

Anos depois, nas reuniões 381 CD-083/2008 5/6/2008 CD-083/2008, do Conselho Deliberativo, foi debatido e por fim determinado - que a Diretoria providenciasse a contratação do desenvolvimento de um sistema informatizado para promover ampla AUDITORIA NOS PLANOS PETROS e apurar se os benefícios foram concedidos corretamente com base nos regulamentos dos planos administrados e se as correções anuais também foram efetuadas corretamente com base nos regulamentos.

- determinou que a Diretoria da Petros apresentasse ao Conselho propostas, contendo as sugestões apresentadas pelos Conselheiros Deliberativos durante a reunião;

Essas determinações nunca foram cumpridas até a presente data, apesar das diversas cobranças formais feitas pelos Conselheiros eleitos não vinculados ao patronal. Conclusão: se as providências acima relacionadas fossem tomadas, não existiriam milhares de ações judiciais cobrando as correções nas concessões e nas revisões anuais apontadas, e as causas estruturais e equívocos nas avaliações atuariais também não existiriam, contribuindo para a maior parte do déficit técnico acumulado em 2015, cuja proposta de equacionamento é absurda e precisa ser impedida de ser implantada. No mesmo período, as dívidas das patrocinadoras foram exaustivamente apontadas sem que os administradores executivos tomassem qualquer providência para cobrá-las. Isto permanece até agora, pois a Diretoria encaminhou para aprovação do Conselho Deliberativo apenas a cobrança do ressarcimento do custo referente às condenações judiciais nas quais as patrocinadoras foram igualmente condenadas no polo passivo da ação. Quanto aos impactos atuariais referentes a essas decisões judiciais e às revisões por decisão administrativa com base nos ACT de 2004, 2005 e 2006, considerando o que dispõe o inciso IX do artigo 48, nada foi providenciado. Nenhuma cobrança também pelo custo referente à redução para os repactuantes do grupo 78/79 de 55 para 53 anos, estimado em cerca de R$ 1,1 bilhões. E, o que é pior, sobre o restante do valor cobrado em ação civil pública, visto que, nos autos, apenas restou acordado a metade do que a perícia indicou e documentou. São essas e outras as razões pelas quais precisamos fazer tudo para que a absurda proposta de equacionamento em andamento não seja homologada pela PREVIC e, se for, anulada e impedida de gerar cobranças das cotas extras aos níveis estabelecidos. Equacionamento sim, mas jamais como proposto.

Paulo Brandão

Conselheiro Fiscal da Petros

Acesse nosso site: www.apape.org.br e www.aepetbr.org.br |