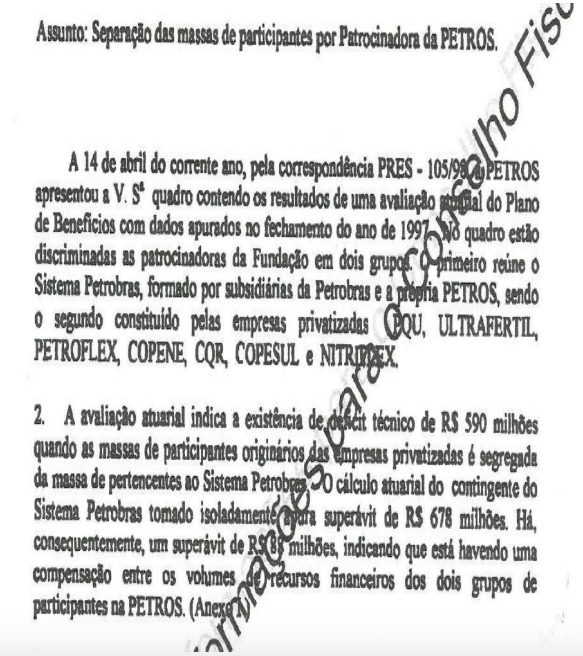

AUDITORIA COM ACOMPANHAMENTO RIGOROSOExistem fatos e atos que foram produzidos e contabilizados com registros para revisão e até para apuração complementar e cobrança sem que fossem efetivamente concluídos para que os necessários aportes fossem efetivados por parte das patrocinadoras. São esses, entre outros, fatos históricos que nos referimos para a auditoria regressiva que contribuíram para a geração de déficits que, em determinados períodos, ficaram “submersos” pelos superávit técnicos obtidos, nos períodos em que a rentabilidade e o valor das reservar constituídas deram margem. Duas intervenções traumáticas executadas contra o interesse dos participantes e assistidos foram as “separações de massas”. A primeira com participação no processo decisório apenas da Petrobras como Instituidora, cujo poder maior emanava do Conselho de Administração da Companhia, que foi a da fragmentação do Multipatrocinio BD dividindo-o em 7 (sete) novos Planos BD. Podemos, então, recordar o fato relevante, até hoje não solucionado, que ocorreu quando as patrocinadoras por influência da Petrobras que desejava implantar o Plano Petrobras Vida - PPV resolveram promover a “separação de massas”, ou seja, cada patrocinadora levaria o que aportou juntamente com seus patrocinados (participantes e assistidos) do Plano Petros BD Multipatrocinado e formariam com os valores apurados um novo Plano BD, mantendo o mesmo Regulamento do Plano de Benefícios existente. No caso das três patrocinadoras do Sistema Petrobras: Petrobras, Petrobras Distribuidora e Petros formaram o PPSP e as demais cada uma o seu, como por exemplo o Plano Petros Ultrafertil. Até aí nada demais. Mas o que foi apurado estava incorreto e este fato constou em relatórios da época com participação do SEJUR, SEFIN, SEREC, PETROS e outros Órgãos da Petrobras, conforme consta no trecho de um dos Relatórios da época, abaixo copiado. Foi constatado que patrocinadoras privatizadas deviam ao Plano. O SEJUR recomendou cobrar na forma administrativa e, se não tivessem êxito, que se promovesse cobrança judicial o que nunca foi feito apesar dos Conselheiros Eleitos (Deliberativos e Fiscais) terem exaustivamente escrito sobre isso. Vejam abaixo.

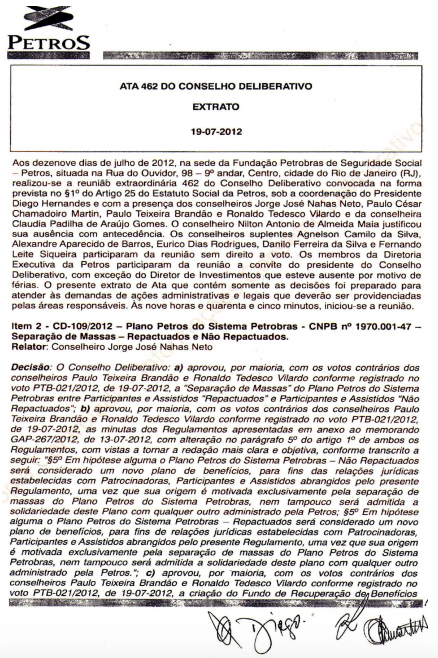

A conclusão é que nada foi feito e as patrocinadoras do Sistema Petrobras bancaram o prejuízo e, consequentemente, os participantes e assistidos do PPSP, como verdadeiros donos do patrimônio lesado. A segunda agressão foi a que fraturou o PPSP em PPSP R e PPSP NR. Esta segunda agressão foi aprovada pelo Conselho Deliberativo da Petros contra o nosso voto e está registrada na Ata adiante transcrita.

Com relação a esta separação de massas, continuamos a questionar a forma como ela se deu e, principalemente, como se promoveu a separação dos patromônios de cada grupo componente dos Planos R e NR, com o agravante pelo fato dos Pré-70 comporem as duas massas de repactuantes e não repactuantes. Esse questionamento tem a mesma origem que é a forma como foi feita a separação do patrimônio líquido (inseparavel porque formado por mutualismo), ou seja, em “cotas” com base nas “provisões matemáticas” e não na apuração dos reais aportes vertidos pelas patrocinadoras e pelos participantes e asssitidos. Foi exatamente o mesmo metodo usada na primeira separação de massas entre os patrimônios das patrocinadoras que acarretou o prejuizo apontado. Vamos ficar de olho na forma como a firma contratada para fazer a auditoria conquistada depois de 15 anos vai apurar estas questões. O Conselho Fiscal está se adiantando levantando o histórico correspodente a cada centavo que as patrocinadoras aportaram no PPSP e também participantes e assistidos, desde 1970, para comparar com a composição da divisão que fizeram com base apenas nas provisões matemáticas referentes aos componentes das duas massas: repactuantes e não repactuantes. Vamos apurar também o que corresponde em separado aos Pré-70. Isso vai fazer parte da análise detalhada que se pretende com a contratação desta auditoria especial em fase de implementação. Daremos noticias, pois a transparência se fará, porque foi para isso que lutamos muito durante todos esses 15 anos passados.

Paulo Teixeira Brandão

Conselheiro Fiscal da Petros

Diretor da APAPE e da AEPET www.apape.org.br |