APAPEPRESS 145

É NECESSÁRIO INFORMAR CORRETAMENTE – IV

Em 1968, estavam sendo realizados estudos na REDUC – Refinaria Duque de Caxias – acerca da criação de uma espécie de Fundo Mútuo para Pecúlio e Pensão semelhante aos que existiam na América do Norte e na Europa.

O objetivo era, com participação dos empregados, transferir parte do encargo suportado integralmente pela Petrobras – antes do governo militar ter excluído a Seguridade Social do Manual de Pessoal da Empresa.

Para tanto, faziam a propaganda, consultavam os empregados e quem estava de acordo assinava um formulário próprio de adesão à iniciativa da criação do Fundo Mutualista.

Em julho de 1970, foi instituída a Fundação Petrobras de Seguridade Social – Petros, mas para atender apenas a previdência complementar.

Os estudos que nortearam a criação da Petros foram estabelecidos sobre determinadas bases técnicas e estatísticas importantes. Dentre elas que 85% da massa de empregados eram não optantes pelo FGTS e que 73% dessa massa tinham seu benefício coberto pela Previdência Oficial.

Nesse cenário e ainda considerando que não existiam dispositivos legais reguladores da matéria, foram estabelecidas as taxas de contribuição dos empregados da Petrobras (a única empregadora na época da criação da Fundação), esses foram os que primeiro fizeram opção para a criação da Entidade. Esses empregados pioneiros foram chamados de Fundadores e admitiu-se que o custeio fosse feito de forma paritária.

A Petrobras, como MANTENEDORA, aportou na época uma quantia necessária à cobertura do custo dos benefícios que seriam concedidos aos chamados pré-existentes – grupo constituído de ex-empregados da Petrobras que se desligaram da empresa por aposentadoria ou morte, após janeiro de 1965, quando os militares eliminaram a aposentadoria integral dos empregados da Petrobras e antes da criação da Petros.

Neste montante também estava dimensionado o custo para o pequeno grupo de empregados ativos (cerca de 360) que, na data da criação da Petros, já tinha condições de se aposentar. Estes são os únicos Pré-70 para os quais foi feito aporte inicial, o que pouca gente sabe disso. Infelizmente, estão acabando com a “história” na Petros.

Não confundir, então, “Pré-Existente” com “Pré-70”, porque os Pré-70 nunca formaram uma submassa isolada como estão confundindo agora, achando somente os “Petrobras recentes” são. O que não é real e sim o “contingente de empregados Fundadores formadores da massa que gerou o chamado “serviço passado”, cujo valor acumulado foi causador de impactos sucessivos de 1970 a 1995, quando este valor contabilizado como “RESERVAS A AMORTIZAR“ foi finalmente assumido pelo Conselho de Administração da Holding Petrobras com total e exclusiva responsabilidade da Petrobras, uma das patrocinadoras do Mutipatrocinado Plano Petros de Benefício Definido, visto que a causa do impacto foram as aposentadorias de seus empregados, ditos existentes antes da criação da Petros, e que ainda não haviam se aposentado e “continuaram no grupo econômico formador do Multipatrocinio existente em 1995/1996.

REVENDO A HISTÓRIA POR QUEM A VIVEU DE PERTO

O regime financeiro adotado para a determinação das taxas contributivas na época da implantação do primeiro Plano Petros BD foi o de capitais de cobertura. Nesta modalidade, são recolhidas receitas durante um exercício, de modo que seja constituído o fundo necessário ao pagamento dos benefícios iniciados naquele mesmo exercício, durante todo o tempo em que este for devido, inclusive o custo da reversão da aposentadoria em pensão.

A paridade contributiva foi estabelecida no pressuposto de que os valores alocados na conta do FGTS referente aos não-optantes, visto que 85% da massa de empregados eram não optantes pelo FGTS e a Petrobras depositava mensalmente 8% dos seus salários em uma conta do FGTS que seriam repassados à Petros, constituindo-se em expressiva fonte de custeio propiciada pela Petrobras, que seria agregada aos seus valores mensais de contribuição.

Ocorre que, já em 1971, essa fonte de custeio teve seus valores reduzidos em razão da opção pelo FGTS feita pelos empregados da Petrobras. Assim, a paridade contributiva não foi verificada. No período decorrido entre a criação da Petros (1970) e o ano de 1977 (cerca de 7 anos e meio), os participantes contribuíram em média com 2,5 vezes a mais do que a Petrobras.

Esse mesmo problema ocorreu com os seus empregados que foram prestar serviço nas subsidiárias, mas continuaram participando da Petros, porque ela se transformou em uma Fundação Mutipatrocinada. Entretanto, como o Mútuo é comum, as contribuições das subsidiárias foram estabelecidas com o mesmo valor das contribuições da Holding.

Em julho de 1977, foi editada a Lei nº 6435, que definiu as diretrizes básicas para as entidades abertas e fechadas de previdência privada. Os seus efeitos sobre o plano de custeio da Petros foram efetivados, com a transformação para o “Regime de Capitalização”, em 1981, após autorização dada pela Secretaria de Previdência Complementar.

A Petros administrava apenas um Plano de Benefício Definido Mutipatrocinado, no qual estavam os empregados e ex-empregados da Holding Petrobras, Fundadores, estes prestando serviços nas Patrocinadoras subsidiárias, apresentando referente ao exercício de 1977 a existência de um déficit técnico de 15,5% do patrimônio.

Já naquele ano, o atuário sinalizava a indicação de crescimento da taxa de contribuição da patrocinadora. Tal crescimento deveria, inclusive, elevar a relação entre a contribuição da patrocinadora e do participante acima da paritária, que ainda não vinha sendo verificada.

Em razão dessa situação, em março de 1978 foi determinado pelo Conselho de Administração da Petrobras o efetivo estabelecimento da contribuição paritária, com o aumento da contribuição da· empresa ao nível daquele praticado pelos participantes

O Déficit de 1978, apesar do estabelecimento da contribuição paritária, foi agravado em relação a 1977. Verificou-se que a estrutura salarial da massa de participantes (empregados da Holding Petrobras e demais das patrocinadoras subsidiárias, todos Fundadores da Petros) modificou-se em relação ao teto de benefício, indicando o crescimento dos compromissos da Petros em relação ao pagamento das suplementações futuras.

Conforme mencionado anteriormente, a massa de participantes estava inicialmente concentrada (73%) na faixa que teria seu benefício pago na quase totalidade pela Previdência Social. Em 1978, verificou-se que esse contingente estava reduzido a 30% do total de participantes, indicando que os compromissos futuros elevaram o valor da reserva necessária.

Em 1979 foi registrada uma situação deficitária equivalente a 46,5% do patrimônio, espelhando as sinalizações que já haviam sido apontadas anteriormente pelo atuário, ou seja, de que desde 1977 a contribuição paritária já não era mais suficiente.

Foram então realizados estudos objetivando a eliminação do déficit técnico e a adaptação do plano de custeio às novas regras estabelecidas pela legislação que passou a vigorar a partir de 1978, determinando a adaptação dos planos. Os resultados foram apresentados ao Conselho de Administração da Petrobras que autorizou a Petrobras, como Instituidora, a reajustar as contribuições das patrocinadoras do Plano, mantendo fixas as dos participantes e encaminhar as providências ao Ministério da Previdência e Assistência Social.

O Plano de Petros de Benefícios Definido instituído em 1970 vigorou até 1984. Nesta época, verificou-se que o valor dos benefícios concedidos pela Petros a seus participantes vinha se degradando em razão do crescimento dos índices inflacionários porque o cálculo da suplementação tinha por escopo a média simples dos salários-de-participação.

Com o objetivo de solucionar esta questão, foram elaborados estudos que culminaram com a implantação do FAT – “fator de reajuste inicial”- e do FC – “fator de correção”, fixando a renda do participante assistido em torno de 90% (noventa por cento) do valor do salário de participação percebido quando da entrada em gozo de aposentadoria.

Para a implementação dessa medida, segundo recomendação da Secretaria de Previdência Complementar, foi introduzido o inciso X (hoje IX) no artigo 48 do Regulamento do Plano de Benefícios da PETROS, que assim dispõe:

“Art. 48...

X – As patrocinadoras, no caso de serem insuficientes os recursos da PETROS, assumirão a responsabilidade de encargos adicionais, na proporção de suas contribuições, para cobertura de quaisquer ônus decorrentes das alterações introduzidas em 23.08.84 pelo Conselho de Administração da PETROBRAS nos arts. 30, 41 e 42 deste Regulamento e aprovadas pelo Secretário da Previdência Complementar do Ministério da Previdência e Assistência Social, através dos ofícios nºs 244/SPC – Gab., de 25.09.84 e 250/SPC – Gab., de 05.10.84.”

Em 1990, para adaptar o plano de custeio da Petros aos dispositivos da Lei nº 8.020/90 e também visando equilibrar o Plano de Custeio, foram aprovadas novas taxas de contribuição das patrocinadoras, com vigência a partir de junho de 1990.

Estas taxas, em virtude da legislação, passaram a incidir apenas sobre a folha salarial dos participantes, e equivaliam a:

- 1990 – 18 985% e a partir de 1992 – 22,156%

O ano de 1990 foi caracterizado pelo processo de redução da massa de participantes ativos, oriundo da privatização de empresas do Sistema Petrobras e da implantação do programa de incentivo à aposentadoria. Este último provocou um aumento da ordem de 64% no número de assistidos em relação ao ano anterior.

Naquela década, principalmente em 1994, a Petrobras voltou a valer-se da Fundação para promover a redução do quadro de pessoal e, mais uma vez, transferiu para a Fundação os custos das aposentadorias antecipadas promovidas pelo denominado “Sopão, provocando um aumento não previsto no Plano de Custeio e acarretando consequentemente o agravamento dos efeitos da adoção do FAT e FC.

Importa ressaltar que o plano de custeio foi reestruturado, nessa época, apenas como forma de adaptação aos comentários da Secretaria de Previdência Complementar em manifesto ao Tribunal de Contas da União.

Assim, mantendo a taxa patronal no mesmo nível, ou seja, em 22,156%, a nova distribuição das taxas contributivas das patrocinadoras passou à seguinte:

|

PERIODO

|

TAXA DE REGIME

|

TAXA EXTRA

|

TOTAL

|

|

1993 a 2033

|

8,360%

|

13,796%

|

22,156%

|

|

a partir de 2034

|

. 22,156%

|

—–

|

22,156%

|

Novamente, em 1994, como vinha ocorrendo desde 1990 foram sentidos os reflexos dos programas de incentivo à aposentadoria precoce e o descompasso entre os níveis de reajuste dos salários e aqueles praticados sobre os benefícios da Previdência Social, notadamente os efeitos da implantação da URV.

Foi elaborado um estudo de custeio da Petros admitindo que aquele grupo gerador do “serviço passado” – contabilizado como Reservas a Amortizar “- passasse a ter um tratamento diferenciado do restante dos participantes da Petros, atribuindo à Holding Petrobras o custeio, porque tratava-se do reflexo do custeio inicial daquela Grupo denominado Pré-70.

Dessa forma, estaria minimizado o efeito de flutuação das taxas de custeio das patrocinadoras, já que o grupo que provocou a geração de déficit técnico estrutural a partir da implantação do FAT/FC teria os seus benefícios financiados de forma isolada, por prazo limitado à expectativa média de vida do grupo, estimado em 25 anos.

A nova proposta de estrutura de custeio, aprovada pelo Conselho de Administração da Holding Petrobras, nas reuniões dos dias 09.05.96 e 05.06.96, previu que os encargos do grupo “Pré-1970” fossem custeados por contribuições da Petrobras ao longo de 25 anos. Essas contribuições se dariam em prestações mensais, desvinculadas da folha salarial dos ativos.

Essas modificações no Plano de Custeio do Plano Petros BD em 1995 tiveram por escopo as recomendações da Secretaria de Previdência Complementar e da auditoria realizada na PETROS, com base no disposto na Resolução CCE nº 5, de 20.02.75, que indicaram a redução do período de constituição das Reservas a Amortizar ou a sua eliminação imediata.

Com base na nova estrutura de custeio e admitida a estabilidade do contingente de participantes ativos em 1995, a taxa de contribuição das patrocinadoras, inclusive da própria Holding Petrobras, necessária ao equilíbrio do plano, passou a 12,93% sobre o montante da folha de salários com vigência eterna.

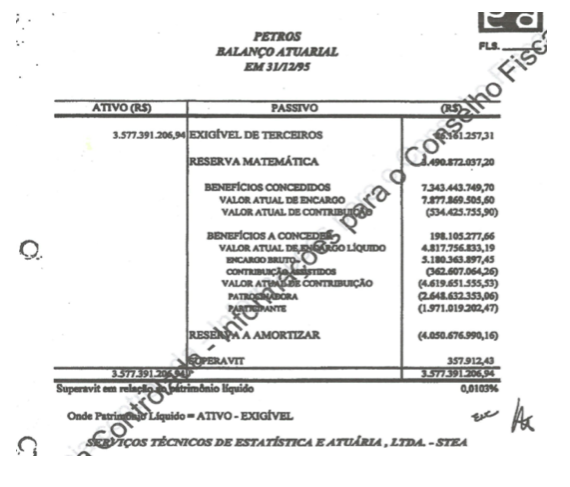

Com essas medidas, o balanço atuarial encerrado em 31.12.95 indicou a existência de um superávit de R$ 357.912,43, da ordem de 0,01% do patrimônio líquido.

É de extrema importância registrar que “taxa extra” era incumbência das todas as patrocinadoras até o advento da Leis Complementares 108 e 109, neste caso, quando as contribuições foram reduzidas de 22, 156% para 12, 93%, inclusive a da Holding Petrobras que assumiu sozinha o custeio extra a partir do Convênio assinado em 22-07-1996, com o aporte das Reservas a Amortizar, alterando o Plano de Custeio do Multipatrocinio em 1995.

O fato da Holding Petrobras ter assumido sozinha em nome do Multipatrocinio, por determinação do seu Conselho de Administração em 22-07-1996, as contribuições extras para o custeio dos Fundadores Pré-70, não deixa dúvida que não foi para beneficiar apenas um determinado grupo de empregados, ingressados na Petros muito tardiamente, inclusive, e sim para os componentes da massa que deu causa ao “serviço passado” – a causa do valor acumulado – Reservas a Amortizar.

Com total clareza, parte da Nota Técnica da STEA abaixo copiada demonstra, através de números, que o aporte de R$ 4.050.676.990,16 que a Holding Petrobras fez foi para o Plano, isto é, para o Mútuo, não para um determinado grupo apartado dentro do Plano, mas sim para todos os Participantes e Assistidos do Multipatrocinado Plano Petros de Benefício Definido.

Este equívoco precisa ser corrigido porque não há nenhuma dúvida de que Pré-70 são todos os empregados da Petrobras que Fundaram a Petros e na Fundação permaneceram até hoje pessoalmente ou através de seus dependentes.

Paulo Teixeira Brandão

Presidente

www.apape.org.br

Conselhopetros.blogspot.com

21-989561940

|